Avvikling av ekstra arbeidsgiveravgift – hva betyr det for næringslivet?

Publisert

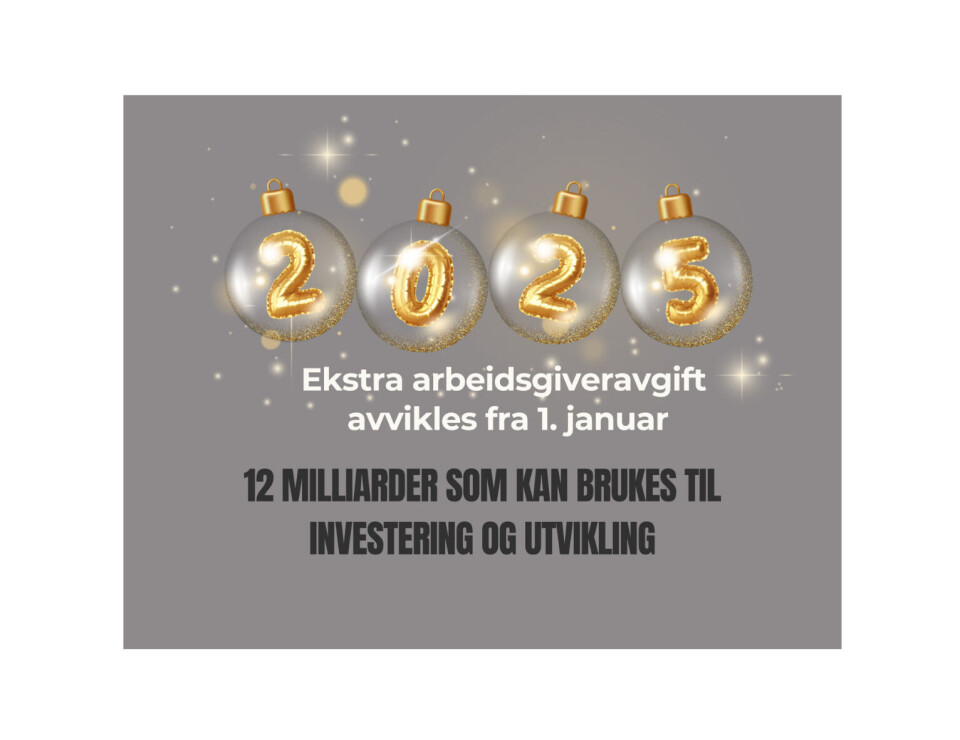

Fra 1. januar 2025 blir den ekstra arbeidsgiveravgiften på 5 prosent, som ble innført for lønnsinntekter over 750 000 kroner, avviklet. Dette tiltaket, som opprinnelig ble innført i 2023 for å håndtere et stramt arbeidsmarked og dekke ekstraordinære utgifter, var ment som en midlertidig løsning. Regjeringen har nå foreslått at denne avgiften fjernes i tråd med tidligere kommunikasjon.

Bakgrunn for avgiften

Den ekstra arbeidsgiveravgiften ble innført som et situasjonstilpasset tiltak etter den ekstraordinære økonomiske situasjonen som oppstod i 2022, blant annet som en konsekvens av krigen i Ukraina. Formålet var å bidra til å finansiere store utgifter i statsbudsjettet for 2023 uten å redusere andre prioriteringer.

I 2024 startet regjeringen utfasing av avgiften ved å heve innslagspunktet fra 750 000 til 850 000 kroner. Nå foreslås det at avgiften fjernes helt fra og med inntektsåret 2025.

Hva betyr dette for næringslivet?

Avviklingen av den ekstra arbeidsgiveravgiften er gode nyheter for arbeidsgivere som har måttet betale høyere avgifter på lønnsinntekter over innslagspunktet. Dette kan gi flere positive effekter:

Reduserte kostnader: Bedrifter får lavere utgifter til arbeidsgiveravgift, noe som kan gi økt handlingsrom for investeringer og vekst.

Konkurranseevne: Reduserte kostnader kan bidra til økt konkurranseevne, spesielt for virksomheter som opererer i sektorer med høye lønninger.

Attraktivitet som arbeidsgiver: Lavere avgifter kan gjøre det lettere for bedrifter å tilby konkurransedyktige lønninger og rekruttere talent.

Hva næringslivet bør gjøre nå

Selv om avgiften fjernes fra 2025, kan det være nyttig for bedrifter å:

Evaluere lønnspolitikken: Bruk de reduserte kostnadene til å vurdere om det er mulig å tilby høyere lønninger eller andre fordeler for å tiltrekke og beholde dyktige medarbeidere.

Investere i vekst: Bruk det økte økonomiske handlingsrommet til å styrke bedriftens konkurransekraft gjennom investeringer i teknologi, kompetanse eller markedsføring.

Planlegge for framtidige avgiftsendringer: Selv om denne avgiften fjernes, kan andre midlertidige tiltak komme i framtiden. Ha gode rutiner for å tilpasse deg endringer i rammebetingelsene.